FINANZIERUNGSLÜCKEN UND RENTENREFORM

Sinkende Zinsen bei stetig steigender Lebenserwartung – kann das gut gehen?

Eine kritische Entwicklung

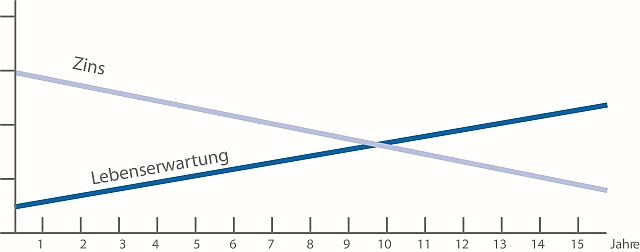

In den letzten Jahren haben sich die wesentlichen Parameter, die bei der Planung der Altersversorgung in der Vergangenheit zugrunde gelegt wurden, dramatisch verändert. Die deutliche Steigerung der Lebenserwartung und die anhaltende Schwäche am Kapitalmarkt haben die langfristige Finanzierung von Pensionsverpflichtungen völlig aus den Fugen geraten lassen.

Altersversorgung – gleichgültig ob umlagefinanziert oder kapitalgedeckt – zielt immer darauf ab, Langlebigkeitsrisiken abzusichern. Der Sinn der Altersversorgung liegt dabei in der Schaffung eines Einkommensersatzes für die unbekannte Zeitspanne zwischen dem Ausscheiden aus dem Erwerbsleben und dem Todeszeitpunkt.

Ein Ende der momentanen Entwicklung ist nicht abzusehen

Anhaltende Schwäche der Kapitalmärkte

Für die Kalkulation von Altersvorsorge-Konzepten ist neben den biometrischen Grundwerten ein weiterer Faktor von entscheidender Bedeutung: der kalkulatorische Zinssatz. Dabei ist die Wirkung von Zinsveränderungen kein mathematisches Geheimnis. Es kommt zu folgenden Konsequenzen:

• Eine Erhöhung des kalkulatorischen Zinssatzes führt zu einer Erhöhung des Zinsertrages und zu einer Reduzierung sowohl des Kapitalbedarfs für die Leistungsphase als auch der notwendigen Dotierung in der Ansparphase.

• Eine Reduzierung des kalkulatorischen Zinssatzes mindert den Zinsertrag und erhöht sowohl den Kapitalbedarf für die Leistungsphase als auch der notwendigen Dotierung in der Ansparphase.

Die Rentenhöhe - ernüchternde Fakten

Die meisten Menschen sind erstaunt, wie hoch ihre Renten-Anwartschaften einmal sein könnten. Noch erstaunter ist man jedoch, wenn die tatsächliche Rentenbezugszeit eintritt.

Nach 40 Arbeitsjahren beträgt die Durchschnitts - Rente:

- etwa 675,00 € monatlich (netto) aus der gesetzlichen Rente

- frühester Renteneintritt mit 60 Jahren und 45 Beitragsjahren

- pro Jahr 3,6 % lebenslänglicher Abschlag

- maximal 18,0 % -iger Abschlag, also maximal für 5 Jahre

Eine Rente von 1000,00 € brutto entspricht einem Nettoeinkommen von monatlich etwa 675,00 €

Eine Rente von 600,00 € brutto entspricht einem Nettoeinkommen von monatlich etwa 400,00 €

Ein Jahresentgelt von 34.999,50 € in 2015 entspricht:

dem Bezug einer Monatsrente von 29,21 €.......in Westdeutschland

dem Bezug einer Monatsrente von 27,05 €.......in Ostdeutschland

Von der Rente gehen etwa 10 % Krankenversicherungsbeiträge ab und zusätzlich noch etwa 25 % Grenzsteuern, die sich auch auf weitere Einkünfte des Rentners beziehen, sollten diese Einkünfte bestehen.

Momentane durchschnittliche Rente in Deutschland:

bei Männern 980,00 € monatlich brutto

bei Frauen 670,00 € monatlich brutto

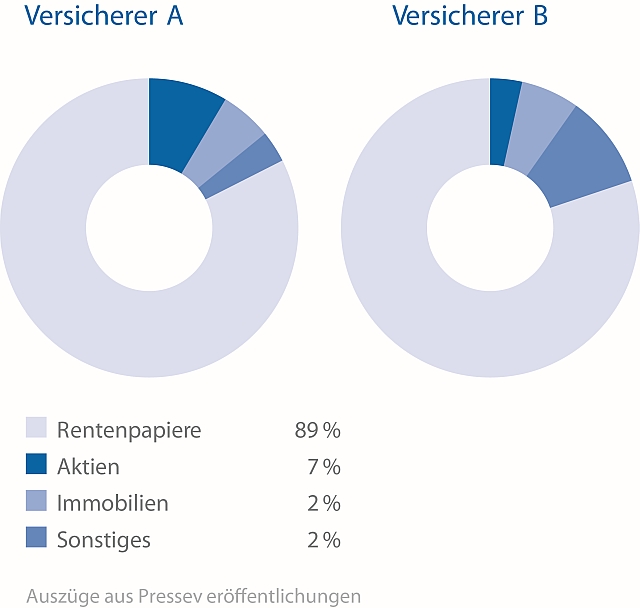

So legen große deutsche Versicherer momentan an: