SINKENDE ERTRÄGE BEI LEBENSVERSICHERUNGEN

Allgemeines Zinsniveau verringert Erträge der Lebensversicherer dramatisch

So ist es um die Resilienz der deutschen Lebensversicherer bestellt

Der Zweitmarktspezialist Partner in Life sieht beim Blick auf die Geschäftszahlen der deutschen Lebensversicherungsgesellschaften sowohl Schatten als auch Lichtblicke. Die Unternehmen hätten im Dauerzinstief viele Federn lassen müssen. Allerdings sei der Blick auf eine oder wenige Kennzahlen ungenügend, um bewerten zu können, wie viel Gegenwind ein Lebensversicherer künftig noch aushalte.

Die Lebensversicherer stehen auf dem Prüfstand. Zuletzt haben verschiedene Studien die Lage der Gesellschaften untersucht. Nun hat auch der Zweitmarktspezialist Partner in Life S.A.(PiL), die vorliegenden Geschäftszahlen der Unternehmen unter die Lupe genommen. Insgesamt bescheinigt PiL den Versicherern zwar eine gewisse Krisenfestigkeit, stellt aber auch fest, dass die Versicherer wie alle Kapitalanleger im Dauerzinstief viele Federn lassen mussten.

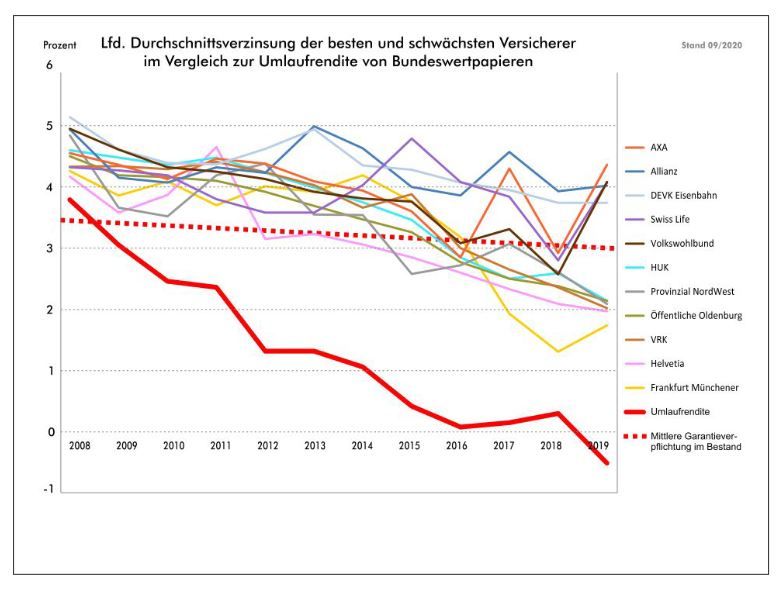

Die laufende Durchschnittsverzinsung hat sich von etwa 4,5% im Jahr 2008 auf ca. 2% im Jahr 2019 mehr als halbiert. Ein Blick auf die durchschnittliche Umlaufrendite der Bundeswertpapiere im selben Zeitraum zeigt aber auch, wie dramatisch sich die Zinsentwicklung in dieser Zeit verändert hat.

Im Zusammenhang mit der mittleren Garantieverpflichtung der Versicherer zeigt PiL anhand nebenstehender Grafik, welch große Diskrepanz die Unternehmen bei Auslaufen ihrer „alten“ Rentenpapiere durch die Neuanlage zu verkraften gehabt hatten und noch heute haben.

Umlaufrendite um mehr als fünf Prozentpunkte gesunken

Die Umlaufrendite der Gesellschaften selbst ist von 4,75% auf heute minus 0,4%, also mehr als fünf Prozentpunkte gesunken. PiL gibt aber zu bedenken: Obwohl mittlerweile die meisten langlaufenden Papiere des Jahres 2008 (und damit die damals freundlichen Coupons) aus den Beständen hinausgewachsen seien, zeigten selbst die stark angespannten Gesellschaften noch Renditen um und über 2,5%. „Das konstatieren wir auch vor dem Hintergrund, dass sich die Bundesregierung derzeit mit dem Entwurf des Risikobegrenzungsgesetzes konkret auseinandersetzt“, erklärt PiL-Vorstand Dean Goff. Allerdings geht aus einer Antwort der Bundesregierung auf eine Kleine Anfrage der AfD-Fraktion hervor, dass aktuell ungefähr 20 Lebensversicherer unter intensivierter Aufsicht durch die BaFin stehen. Einer intensivierten Aufsicht müssen sich diejenigen Unternehmen unterwerfen, aus deren jährlicher Prognoserechnung hervorgeht, dass sie mittel- bis langfristig in finanzielle Schwierigkeiten gelangen könnten.

Corona-Krise trübt Aussichten zusätzlich – Reserven entscheidend

Natürlich stellen die Auswirkungen der weltweiten Corona-Pandemie für angeschlagene Versicherungsgesellschaften eine zusätzliche Herausforderung dar – Zukunft ungewiss. Reserven und künftige Anlageergebnisse seien entscheidend, so PiL in ihrer Bewertung weiter. Es versteht sich, dass die Leistung auch auf Kosten der Reserven und Rückstellungen der Gesellschaften erzielt wurde. Aber zu diesem Zweck seien sie größtenteils auch aufgebaut worden, gibt der Zweitmarktspezialist zu bedenken.

Bei den Schlussüberschussanteilen sowie der deklarierten Sockel-bzw. Mindestbeteiligung an den Bewertungsreserven inklusive der jeweiligen Festlegung für das Folgejahr bemerke man einerseits den Trend der sanften Reduktion. Andererseits sehe man aber auch noch immer zum Teil recht hohe Stände, so PiL.

Auch die Zinszusatzreserve wurde und wird zur langfristigen Finanzierbarkeit der Rechnungszinsen kontinuierlich aufgebaut. Die Gesellschaften hätten Ende des vergangenen Jahres mit dem damaligen Ausblick auf das Jahr 2022 noch drei sehr anspruchsvolle Jahre der Reservierung (ZZR) vor sich gesehen. Durch die Corona-Krise sei der damals trübe Ausblick in mancherlei Hinsicht noch deutlich düsterer geworden. „Zuletzt haben wir massive Höchststände in den Bewertungsreserven gesehen – und das trotz der bereits angesprochenen Realisierungen zum Wohle der ZZR und der Nettoverzinsung. Das ist sehr beachtlich“, so Goff. „Insofern bleiben die weiteren Entwicklungen zu Corporate Bonds sowie Immobilien im Allgemeinen und den gewerblichen Immobilien im Speziellen für einige Gesellschaften entscheidend.“

Der Blick auf eine oder wenige Kennzahlen, beispielsweise Solvenz oder Sicherungsbedarf, ist PiL zufolge ungenügend, um bewerten zu können, wie viel Gegenwind ein Lebensversicherer künftig noch aushält. Auch für die Zukunft rät PiL-Vorstand Goff Lebensversicherten, sich nicht unkontrolliert von ihren Policen zu trennen. Denn die Verträge entwickelten sich individuell sehr unterschiedlich, auch bei ein und demselben Versicherer. Bei dringendem Geldbedarf sollten Versicherte lieben einen Verkauf am Zweitmarkt zu prüfen, so der Policenaufkäufer.

Quelle: asscompact.de

Überschussbeteiligung kennt nur eine Richtung

Recht beliebt als Anlageprodukt war lange Zeit die klassische Rentenversicherung. Aber auch hier wirkt sich das Niedrigzinsumfeld aus, denn die Versicherer sind per Gesetz angehalten, sicher zu investieren. Der Garantiezins liegt bei diesen Produkten mittlerweile nur noch bei 0,9 Prozent.

Und auch die Überschussbeteiligung, die da noch draufkommt, kennt im Moment nur eine Richtung: abwärts. Für 2017 hat sie mit 2,61 Prozent im Branchendurchschnitt ein historisches Tief erreicht.

Für die Versicherer ist aber nicht nur das Erzielen von hohen Renditen am Kapitalmarkt mit sicheren Papieren gerade schwierig. Sie müssen außerdem für ihre hochverzinsten Altverträge hohe Rückstellungen bilden. Diese Zinszusatzreserve steigt stetig an, weil sie für immer neue Tarifgenerationen zu bilden ist.

Reserven für immer weitere Zinsgenerationen

Ausschlaggebend dafür ist ein Referenzzinssatz. Er sank für 2016 erstmals auf 2,54 Prozent; und damit mussten die Versicherer nun erstmals auch für Tarife mit einem Rechnungszins von 2,75 Prozent Reserven bilden. Fünf Tarifgenerationen müssen die Versicherer damit mittlerweile abdecken – 4,00 Prozent, 3,50 Prozent, 3,25 Prozent, 3,00 Prozent und 2,75 Prozent.

Und das kostet

2016 mussten die Versicherer der Zinszusatzreserve 13 Milliarden Euro zuführen. Ein neuer Rekord – der aber schon dieses Jahr kassiert werden könnte. Prognosen der Rating-Agentur Assekurata zufolge müssen die Gesellschaften in diesem Jahr wohl 21 Milliarden Euro berappen. Das ist für die Versicherer ein wahrer Kraftakt.

„Allein für die ZZR-Zuführung im Jahr 2016 mussten die Lebensversicherer rechnerisch 1,60 Prozent Nettozins aus ihren Kapitalanlagen erwirtschaften, was in dem extremen Niedrigzinsumfeld keine Selbstverständlichkeit ist“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung der Rating-Agentur. Die zusätzlichen Anforderungen für dieses Jahr könnten einige Versicherer dann schon an den Rand des Machbaren bringen.

Die Assekurata-Analysten glauben nicht, dass viele Lebensversicherer nach Stellung der Reserve noch ein positives Kapitalanlage-Ergebnis schaffen werden.