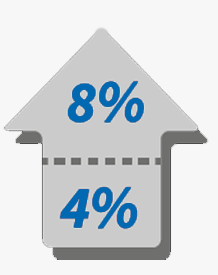

• bis 284 Euro pro Monat bzw. 3.408 Euro im Jahr werden bei Entgeltumwandlung weder Steuern noch Sozialversicherungsbeiträge fällig (4% der Renten BBG). Darüber hinaus ist Entgeltumgwandlung nur noch steuerfrei - Sozialversicherungsbeiträge fallen an!

DEUTSCHE UNTERSTÜTZUNGSKASSE

Die betriebliche Versorgung rentabel gestalten und alle Vorteile einer Entgeltumwandlung nutzen

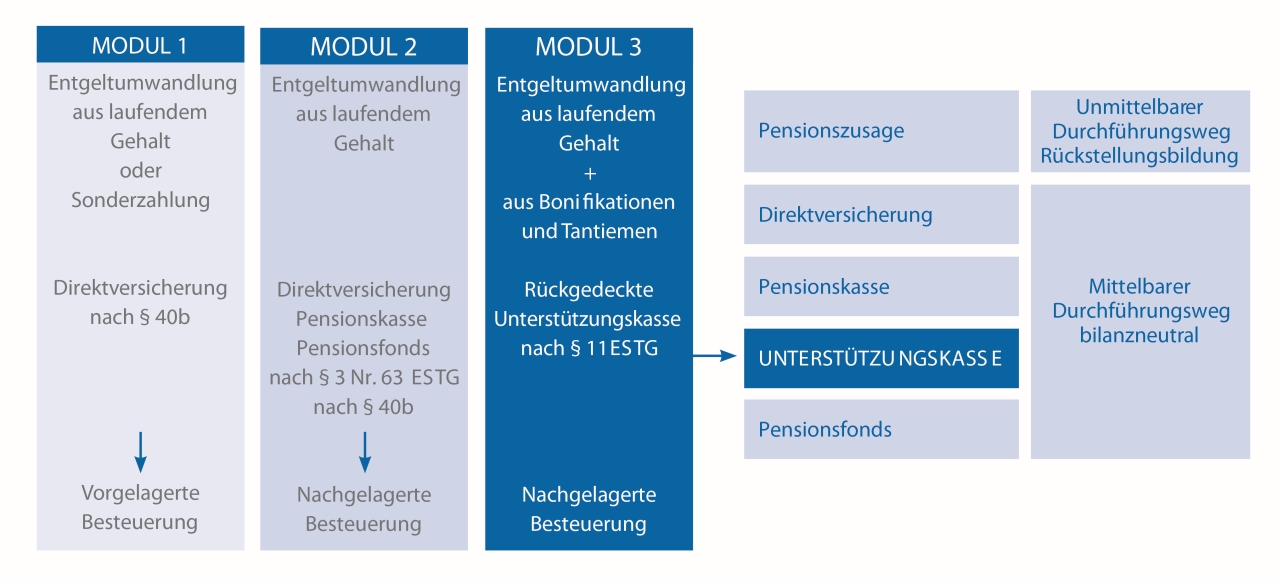

Fünf unterschiedliche Durchführungswege mit rentablen Nettorenditen

Diese sind unter dem Stichwort Finanzkrise und/oder Staatsschuldenkrise zu sehen. Die Folgen könnten in eine Rezession und/oder Inflation bis in die Deflation führen.

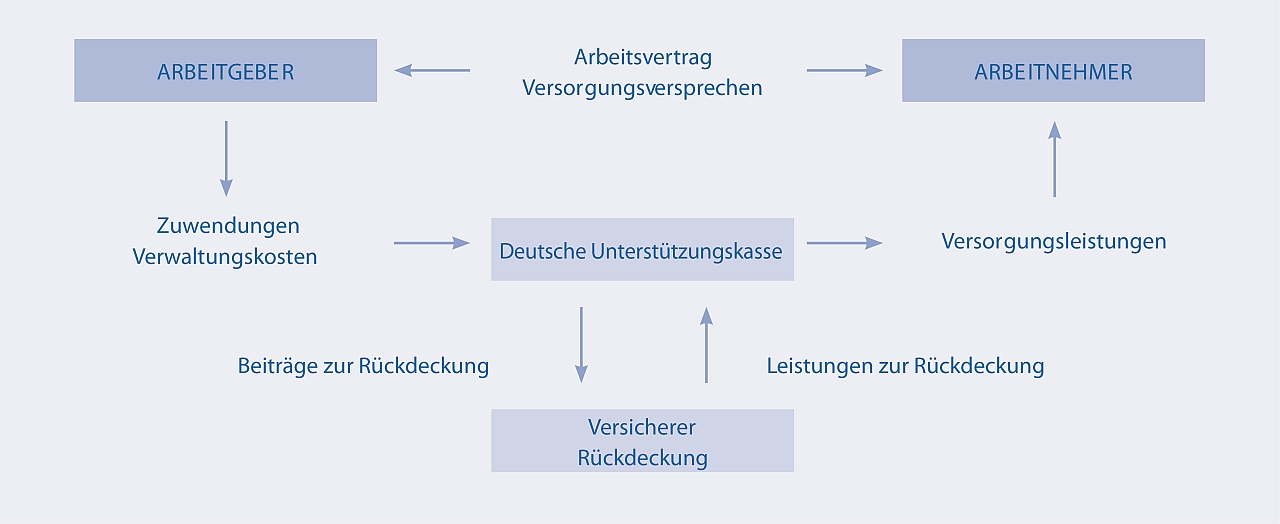

'Deferred compensation' oder aufgeschobene Vergütung ist eine durch den Arbeitnehmer oder den Arbeitgeber finanzierte Variante der betrieblichen Altersversorgung. Der Geschäftsführer / Arbeitnehmer verzichtet einmalig, jährlich oder monatlich auf Teile seiner Bruttobezüge. Im Gegenzug erhält er eine Versorgungszusage durch den Arbeitgeber. Dies wird zwischen den beiden Parteien als Nachtrag zum Arbeitsvertrag vereinbart.

Die Zahlungsweise ist sehr flexibel. Jedes Jahr kann der Arbeitnehmer neu bestimmen, ob und mit welchem finanziellen Einsatz er an diesem Modell teilnehmen möchte. Auch Einmalzahlungen sind möglich. Im Regelfall besteht die Versorgung aus einer Kapitalauszahlung und/oder Rentenzahlung. Im vorzeitigen Todesfall wird eine Kapitalauszahlung an die Hinterbliebenen (Hinterbliebenenversorgung) gezahlt.

Zur Absicherung dieser Pensionsverpflichtung schließt der Geschäftsführer / Arbeitnehmer eine Versicherung auf das Leben des Arbeitnehmers ab (Rückendeckungsversicherung). Der Betrag zur Rückdeckungsversicherung entspricht dem Gehaltsverzicht. Die Höhe der späteren Versorgung ergibt sich aus dem geglätteten Zins des Sparplans und gegebenenfalls anfallender Dividendenerträge und zusätzlicher Kursgewinne.

Die erworbenen Ansprüche des Geschäftsführers / Arbeitnehmers werden für den Fall einer Insolvenz des Arbeitgebers doppelt gesichert. Einerseits wird ein Pfandrecht an der Rückdeckungsversicherung zu Gunsten des Geschäftsführers / Arbeitnehmers eingeräumt. Zusätzlich sind die Ansprüche durch den gesetzlichen Schutz des Pensionsversicherungsvereins abgesichert.

Eine wirkliche Alternative sind Rückdeckungen mit vermögensverwaltenden Fonds, die Rohstoffe, internationale Aktien und Edelmetalle beinhalten, so dass eine sachwertgebundene und eine inflationsschützende Vermögensverwaltung möglich wird.

Vorteile der Unterstützungskasse

- Auslagerung von Versorgungsrisiken aus dem Unternehmen

- Auslagerung des Verwaltungsaufwandes auf "Deutsche Unterstützungskasse e.V."

- Hohe Versorgungen können mit Betriebsausgaben ausfinanziert werden, ohne dass sie in der Bilanz ausgewiesen werden müssen

- Vom Arbeitgeber finanzierte Beiträge sind in unbegrenzter Höhe sozialabgabenfrei

- Vorstände, Arbeitgeber und Arbeitnehmer haben die Möglichkeit zur unbegrenzten Entgeltumwandlung

So funktioniert die Unterstützungskasse:

Die rückgedeckte Unterstützungskasse:

- ermöglicht eine 100 % Kapitalauszahlung

- hat unbegrenzte Entgeltumwandlungsmöglichkeiten

- ist Kosten- und Bilanzneutral

- hat mit entsprechenden Rückdeckungsbausteinen einen sachwertorientierten und inflationsschützenden Charakter

- durch Progressionsglättungsregel minimale Besteuerung bei Ausübung der Kapitaloption

- bei Rentenzahlungen minimal besteuert

Besonderheiten der „Deutschen Unterstützungskasse e.V.“

- 18 Produktpartner

- ein Ansprechpartner

- eine Verwaltung

- einmal Gebühren und eine Rechnung

- minimale Verwaltungskosten (15 Euro jährlich je Versorgungsvertrag im Abbuchungsverfahren)

Mit der Unterstützungskasse mögliche Auswirkungen der Zuschusspflicht vermeiden helfen!

Ab 1. Januar 2019 wurden Arbeitgeber zur Weitergabe ersparter Sozialversicherungsbeiträge verpflichtet. Im §1a, Absatz 1a BetrAVG hieß es hierzu:

"Der Arbeitgeber muss 15 Prozent des umgewandelten Entgelts zusätzlich als Arbeitgeberzuschuss an den Pensionsfonds, die Pensionskasse oder die Direktversicherung weiterleiten, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart."

Dies galt zunächst für neu eingerichtete Entgeltumwandlungsvereinbarungen und ab 2022 auch für alle vor dem Jahr 2019 bestehenden. Die Einführung des Zuschusses sollte die Altersversorgung der Arbeitnehmer erhöhen.

Leider ist aber genau das nicht immer passiert!

Denn der Gesetzgeber hat zwar den steuerlichen Förderrahmen der Direktversicherung von 4% auf 8% der Bemessungsgrenze erhöht, sozialversicherungsbeitragsfrei blieben bei Entgeltumwandlungen aber weiterhin nur 4% der Bemessungsgrenze.

Und weil in der Direktversicherung der Zuschuss des Arbeitgebers auf den Förderrahmen angerechnet wird, durchbricht der Arbeitnehmer bei hohen Umwandlungen durch den Zuschuss bei seiner Entgeltumwandlung die 4%-Grenze und Sozialversicherungsbeiträge werden fällig – manchmal ist das Gegenteil von gut „gut gemeint“ …

Die Folge: Es gibt weiterhin Arbeitnehmer, die ihre Unwandlung soweit reduzieren, dass der Umwandlungsbetrag plus Arbeitgeberzuschuss innerhalb der 4%-Grenze bleibt, um die Zahlung von Sozialversicherungsbeiträgen zu vermeiden. In diesen Fällen ist das Ziel des Zuschusses verfehlt.Mit der Unterstützungskasse mögliche Auswirkungen der Zuschusspflicht vermeiden helfen!

DIE LÖSUNG:

2 x 4% - verdoppeln Sie das Potential für sozialversicherungsbeitragsfreie Entgeltumwandlung!

Auch dieses Jahr wieder erhöht sich eine wichtige Größe für die betriebliche Altersversorgung (bAV), nämlich die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung West (Renten BBG) - und zwar von 6.900 Euro auf 7.100 Euro pro Monat.

Und wie auch in den vergangenen Jahren erhöht sich mit der Steigerung der Renten BBG West auch der Betrag, den Arbeitnehmerinnen und Arbeitnehmer staatlich gefördert in die betriebliche Altersversorgung (bAV) investieren dürfen.

Hier die aktuellen Werte für 2021

Immer mehr Menschen bauen inzwischen über Entgeltumwandlung eine staatlich geförderte Altersversorgung auf und nutzen die ersten 4% der Renten BBG voll aus — insbesondere seitdem es den 15%igen Arbeitgeberzuschuss gibt.

Weil oberhalb dieser Schwelle, wie oben dargestellt, Sozialversicherungsbeiträge fällig werden, wird aber von weiterer Entgeltumwandlung regelmäßig Abstand genommen.

Doch das muss nicht sein, denn:

Bei Kombination von einer Direktversicherung und dem Durchführungsweg der "Deutsche Unterstützungskasse e.V." (DUK) verdoppelt sich das Potential für eine sozialversicherungsbeitragsfreie Entgeltumwandlung!

Dass dies möglich ist, können Sie einem Schreiben der Spitzenverbände der Sozialversicherungsträger aus dem Jahr 2008 entnehmen. Dort heißt es auf Seite 50, Ziffer 7:

„Werden mehrere Durchführungswege nebeneinander praktiziert (z.B. Direktzusage bzw. Unterstützungskassenversorgung neben Pensionskasse, Pensionsfonds oder Direktversicherung), gelten für jeden Durchführungsweg die in den Gesetzen oder Verordnungen genannten Grenzen". (Ziffer 7, Absatz 1).

"Bei einer Kumulierung der maßgebenden Freibeträge berechnet sich demnach der kalenderjährlich maximal anzusetzende Freibetrag eines Arbeitnehmers aus 2 x 4 % der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung." (Ziffer 7, Absatz 2).

Im Klartext heißt das:

Überall dort, wo die Deutsche Unterstützungskasse für die Entgeltumwandlung genutzt werden darf, können die Mitarbeiterinnen und Mitarbeiter neben den vier Prozent der Beitragsbemessungsgrundlage in der Direktversicherung weitere vier Prozent ihres Gehalts steuer- und sozialabgabenfrei umwandeln, in diesem Jahr also insgesamt 2 x 3.408 Euro.

Dank dieser "zweimal vier Prozent" wird die Haushaltskasse beim Aufbau der Altersversorgung durch die volle und doppelte Ersparnis extrem geschont.

Ein oft vernachlässigter Nebeneffekt:

Unternehmen, die Ihren Mitarbeiterinnen und Mitarbeitern "2 x 4%" ermöglichen, erfahren eine höhere Wertschätzung!